Durant la période estivale, 6 articles sont dédiés à l’étude « Feuille de route pour les filières manufacturières wallonnes prioritaires » réalisée dans le cadre du programme Industrie du Futur de Digital Wallonia. Focus sur la filière Aéronautique, Spatial et Défense.

L’étude détaillée sur les filières « Industrie du Futur » rapporte de nombreux enseignements et éléments factuels.

- Série d'été Industrie du Futur (3/6). Filière Aéronautique, Spatial et Défense

Caractéristiques de la filière Aéronautique, Spatial et Défense (AAD)

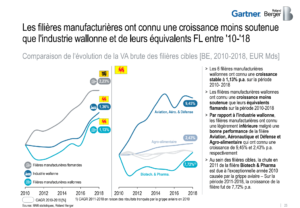

Par rapport à l'industrie wallonne, les filières manufacturières ont connu une croissance légèrement inférieure malgré une bonne performance de la filière Aviation, Aéronautique et Défense et Agro-alimentaire qui ont connu une croissance respective de 9,45% et 2,43% entre 2010 et 2018.

Figure 1 : Comparaison de l'évolution de la VA brute par filières cibles.

Comme pour la filière Biotech et Pharma, la filière AAD se trouve en tête de classement en termes de performance par rapport à d’autres pays et régions d’Europe. Entre 2010 et 2018, la filière a connu une croissance supérieure à la moyenne européenne avec un taux de 9,4% de création de valeur ajoutée. Cette hausse est due en partie à un taux de productivité positif de 6,3% et à une augmentation du nombre d’emplois de plus de 3%.

Figure 2 : Analyse comparative de la croissance par filières.

Par ailleurs, l’étude menée par les SCES révèle que le secteur spatial comprend 44 entreprises en Wallonie, pour un chiffre d’affaires de 350 millions € et plus de 1.800 emplois industriels directs (Source : Rapport Skywin 2019). A plus large échelle, la filière AAD se compose d’un tissu d’industries principalement belgo-françaises concentrées autour des bassins de Charleroi et de Liège.

L’étude pointe également qu’en terme de formations, les compétences transversales constituent la base des métiers des filières aéronautique et spatiale. Ainsi, la parfaite maîtrise de l’anglais est indispensable. L’électromécanique, la métrologie, l’optimisation des process ou encore les compétences en digital factory s’appliquent également à ces secteurs d’activités.

Atouts et enjeux

La filière AAD présente de nombreux atouts dont le potentiel commercial que l’on retrouve surtout pour les secteurs du spatial et des drones et moins dans l'aéronautique dans lequel les entreprises wallonnes dépendent des assembleurs étrangers.

Le terreau universitaire très à la pointe qui favorise le développement de spin-off à haut potentiel notamment dans les outils de simulation aéronautique constitue également un atout important.

Au niveau des enjeux, il est essentiel que la filière poursuive le développement du tissu industriel et consolide ses acteurs sur les nouveaux secteurs émergents (ex : Cybersecurité, Drones spécialisés, New Space, Payload, etc).

D’un point de vue "technologies et expertises", le déploiement d’outils de production agiles est nécessaire pour permettre la diversification des acteurs aéronautiques afin de maintenir les compétences sur le territoire wallon.

Les opportunités économiques et défis technologiques

Parmi les opportunités économiques à saisir, deux points précis sont mis en avant dans l’étude :

- Le développement d’un nouvel axe de commercialisation sur la génération, le traitement et la valorisation de données en vol.

- Le potentiel afin de positionner les acteurs wallons comme pionniers technologiques sur certains sujets répondant aux défis structurels (ex. environnement, nouveaux matériaux).

Les défis technologiques à relever se situent principalement au niveau des jumeaux numériques et de l’impression 3D. En effet, les jumeaux numériques présentent une opportunité forte pour accélérer l'émergence de champions locaux dans la filière AAD wallonne. Cette tendance technologique permettrait d’opérer un saut de maturité dans différentes opérations liées à la production.

De même, la captation de l’impression 3D par les industries de la filière permettrait :

- Un prototypage et une production localisés, plus rapides et à coûts réduits (en particulier pour les séries limitées et les pièces spéciales non-critiques) pour accélérer la diversification;

- Une accélération de la vitesse de commercialisation des pièces;

- Une optimisation fonctionnelle du produit et du procédé.

Figure 3 : Impact des tendances/solutions technologiques sur la filière AAD.

D’autres tendances technologiques telles que la cybersécurité présentent des cas d’usage concrets :

- Contrôle à distance des drones, des satellites, des avions, etc;

- Protection contre la cybercriminalité en général (ex: détection d’attaque, etc.);

- Sécurisation de l’information collectée lors des vols par les capteurs pour s’assurer que les données ne soient pas récupérées par des tiers ou des puissances étrangères;

- Garantie de la légitimité (non-altération) des données collectées;

- Sécurisation des télécommunications, notamment avec le cockpit.

Points bloquants

Deux freins majeurs sont à pointer pour la filière AAD :

- L'absence de normes et de standards pour le secteur aéronautique entrainant une dépendance aux normes et standards émis par les équipementiers, assembleurs et grands mainteneurs (MRO);

- Le manque de culture digitale. Cette dernière pourrait être améliorée notamment au niveau des PMEs.

Figure 4 : Plusieurs freins sont à surmonter pour l'adoption généralisée des technologies.

Pour en savoir plus

À propos de l'auteur.

Jessica Miclotte

Agence du Numérique