Digital Wallonia propose son baromètre 2018 des startups en Wallonie. Essentiellement B2B, les startups sont très actives dans des secteurs tels que la santé, l’industrie, la distribution ou la logistique. Largement présentes à l’international, elles proposent notamment des produits et services avancés comme l’IoT, les data ou l’IA. Par contre, le volume d’affaire reste le principal sujet de préoccupation.

Télécharger l'infographie complète du baromètre.

La répartition géographique des startups

Tout comme en 2017, le Brabant Wallon concentre 42% des startups wallonnes, suivi par la province de Liège qui en accueille près d’une sur quatre. Le trio de tête reste inchangé avec la province du Hainaut (une startup sur cinq).

Le Brabant Wallon reste donc le centre névralgique des startups en Wallonie. Sa situation centrale, proche de Bruxelles, et la présence de l'Université de Louvain et de nombreuses entreprises souvent très technologiques, en font un pôle très attractif. On pense évidemment à Louvain-La-Neuve et Mont-Saint-Guibert comme principaux points d'attrait, mais Wavre ou Nivelles accueillent également de plus en plus de jeunes sociétés en croissance.

Liège est la deuxième province la plus attractive, même si le nombre de startups n’a pas particulièrement évolué. La présence de l’université de Liège et d’incubateurs tels que Leansquare, WSL, The Faktory et Venture Lab continue à animer l’écosystème local.

La plus forte progression est celle du Hainaut. La mise en place de Digital Attraxion, l’incubateur hennuyer pour les startups tech et numériques, devenu en quelques mois un acteur important du paysage wallon, a certainement permis d'attirer de nouvelles entreprises ou d'identifier des startups existantes, mais qui restaient jusque là "sous le radar".

Les provinces de Namur (7%) et du Luxembourg (3%) sont constantes par rapport à 2017.

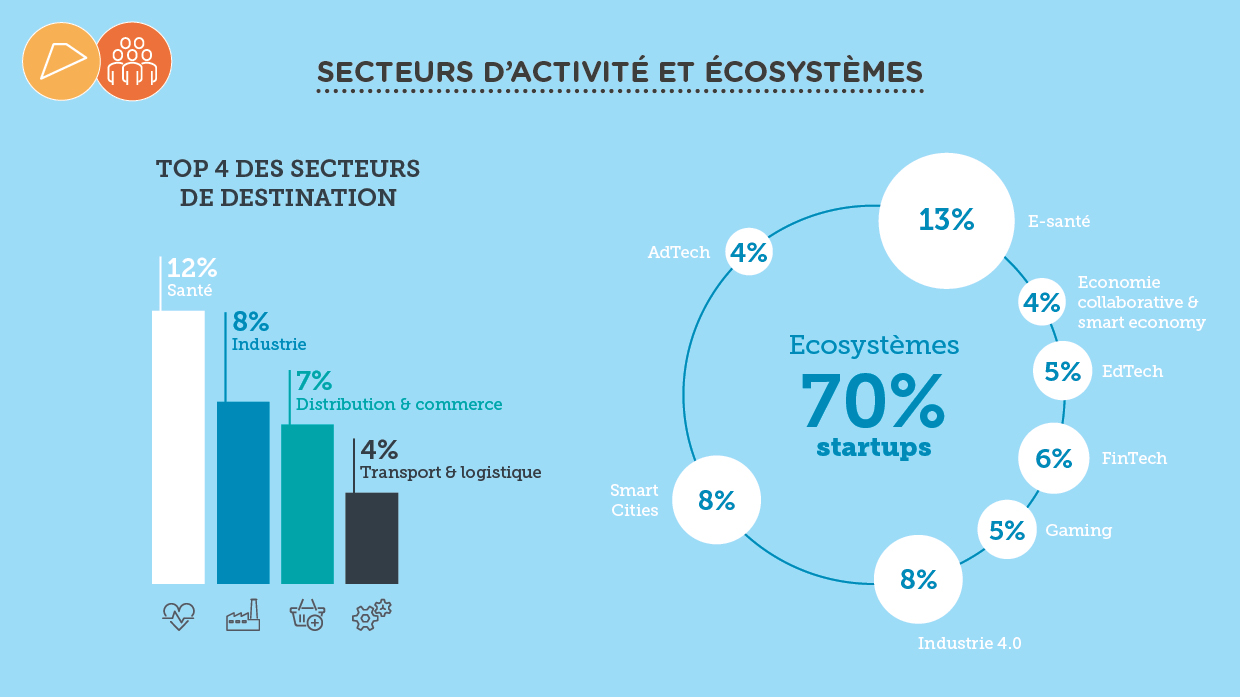

Secteurs d’activité et écosystèmes des startups. Le B2B toujours dominant

La proportion de startups numériques et tech ne s’adressant qu'au consommateur final (B2C) reste faible (16,5%). Celles qui ciblent le B2C et le B2B sont plus nombreuses (22,5%), le modèle largement dominant restant celui du B2B.

14,5% des startups peuvent par ailleurs être considérées comme des "généralistes du B2B", la solution technologique qu’elles proposent s’adressant à toutes les entreprises. Par contre, près d’une startup sur deux s’adresse aux entreprises avec un produit ou un besoin sectoriel spécifiques.

Les startups s’adressent principalement aux secteurs forts de l’économie wallonne, particulièrement à celui de la santé (plus d’une sur dix). Les nombreux hôpitaux et l'écosystème biotech et pharma, parmi les plus développés d’Europe, sont une véritable opportunité pour les startups, notamment parce que ce secteur dispose de moyens humains et financiers importants.

L’industrie (8% des startups) et la logistique (4%) sont aussi des secteurs très attractifs. La distribution et le commerce (7%) restent également un marché cible prisé.

Ecosystèmes

Au niveau des écosystèmes, il faut souligner l’émergence de l’industrie 4.0. Le nombre de startups proposant des solutions technologiques avancées pour améliorer et suivre les processus industriels est en augmentation.

Les services publics sont également une une cible privilégiée des startups : près de 8% sont actives dans les Smart Cities et Smart Region. Elles offrent des solutions pour améliorer les interactions entre le citoyen et la commune, améliorer l'organisation et la gestion des services, ...

L’écosystème Fintech représente 6% des startups, avec notamment des plateformes de crowdfunding ou crowdlending, des applications pour les banques (Tech4Fin) ou pour le consommateur final. La blockchain commence à émerger avec quelques startups qui proposent des solutions basées sur cette technologie.

Le secteur créatif se distingue également, notamment au travers des studios de jeux vidéo qui représentent 5% de l’ensemble des startups, tout comme l'AdTech (4%) et l'EdTech (5%). Enfin, l’économie collaborative, avec des sociétés actives dans le réseautage, regroupe aussi une quinzaine de startups.

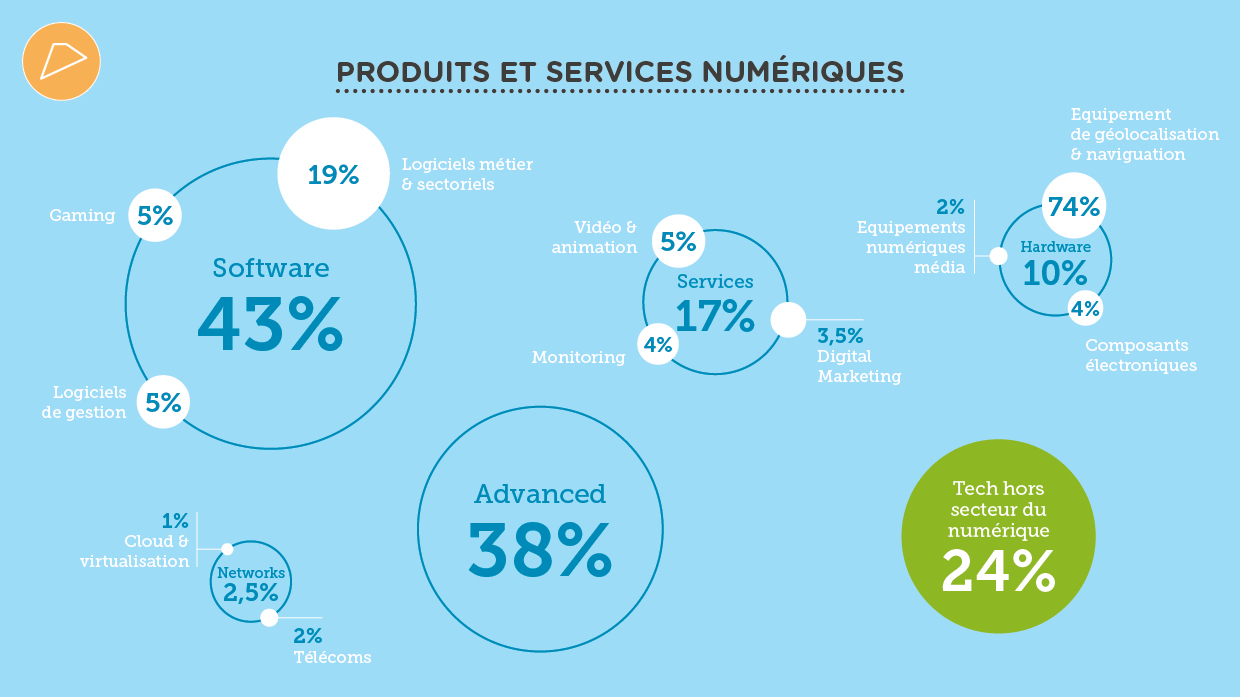

Produits et services des startups

Les logiciels restent les produits les plus proposés par les startups numériques (43%). Que ce soit des programmes de gestion, comme les ERP ou CRM (5% des startups) ou des applications destinées à un secteur en particulier (19%), le modèle du cloud (ou on-premise) est privilégié par les startups.

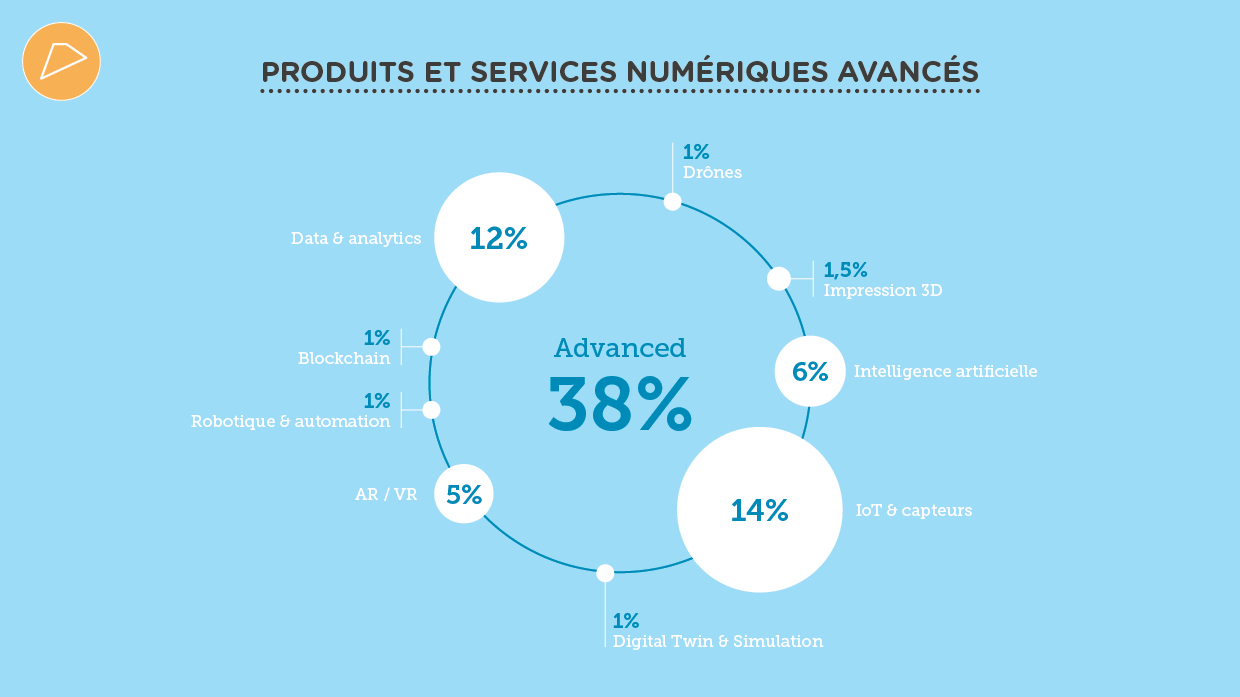

La progression la plus forte se remarque dans les startups qui proposent des technologies "avancées" (38%) telles qu'identifiées sur digitalwallonia.be. C'est une bonne nouvelle pour la Wallonie qui souffre d'un déficit depuis plusieurs années pour ce qui est des startups à très fort impact technologique. On soulignera notamment l’IoT (Internet of Things), le sous-secteur technologique "avancé" le plus important (une startup sur sept) ou l’intelligence artificielle (6% des startups numériques).

Cette forte progression de la partie "advanced" s'explique également par les technologies liées aux données, avec une startup sur huit active dans le Big Data ou les data analytics.

Les startups actives dans le hardware représentent 10% de l'ensemble. Les startups "tech", mais non "directement" numériques (24%), se distinguent également, principalement les places de marché, qui ont un modèle "scalable" grâce au numérique.

Technologies et partenariats

Outre les technologies que les startups commercialisent sous forme de produits ou services, l'Agence du Numérique s'est également intéressée aux technologies qu'elles utilisent dans le cadre de leurs activités.

De ce point de vue, la gestion et l'analyse des données sont clairement au coeur de l'activité des startups (près de 50%). 30% mettent en oeuvre des technologies liées au Big Data.

L’intelligence artificielle est la troisième technologie la plus citées par les startups (22,5%) et près de 42% considèrent qu'elle devra être utilisée ou intégrée dans leurs activités l’année prochaine, ce qui la classe en première position pour les priorités 2019.

Près de 15% des startups envisagent d’inclure la blockchain dans leurs activités, principalement celles actives dans le B2B, notamment pour renforcer la transparence et fluidifier les transactions.

Sous l'angle des partenariats, une startup sur deux entretient des relations technologiques avec d’autres entreprises. Par contre, une sur trois seulement travaille avec des universités, des centres de recherche ou un pôle de compétitivité, ce qui est sans doute insuffisant. C'est d'ailleurs une piste de recommandation pour Digital Wallonia 2019-2024.

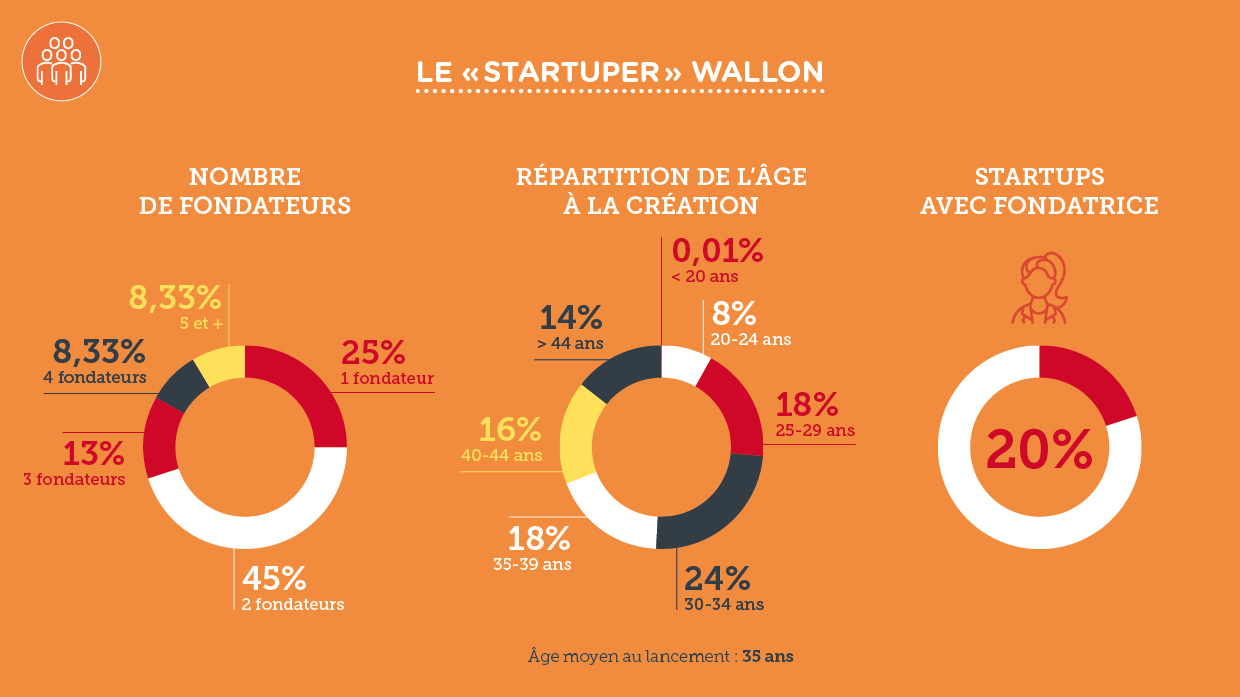

Le "startuper" wallon

L’image 'populaire' du fondateur ou de la fondatrice est souvent une personne jeune, à peine sortie des études, voire encore étudiant(e). Cependant, la réalité wallonne est sensiblement différente.

Seuls 8% des fondateurs de startups avaient moins de 25 ans à la création de leur entreprise. La proportion la plus représentée (24%) est celle des 30-34 ans qui ont déjà acquis une expérience professionnelle et qui veulent se lancer, la moyenne d’âge étant de 35 ans. Ceci s’explique par le fait que près de 30% des fondateurs avaient plus de 40 ans lorsqu’ils se sont lancés. Les personnes entre 35 et 39 ans sont, proportionnellement, aussi nombreuses que celles de 25-29 ans (18%).

Plus de la moitié des fondateurs peuvent être considérés comme des "serial entrepreneurs". Ce pourcentage est supérieur aux 38% observés en 2017. 53% des répondants ont affirmé avoir déjà créé une société auparavant. Ce taux est assez logiquement supérieur chez les personnes âgées de plus de 40 ans (63%).

Autre tendance lourde, déjà observée en 2017, la plupart des fondateurs sont (très) bien formés : 10% ont obtenu un doctorat, 56% ont suivi des études supérieures de type long et 24% ont obtenu un baccalauréat.

En ce qui concerne l'orientation des études, 34% des startupers ont suivi un cursus à orientation économique, 48% ont un diplôme scientifique ou informatique.

L’entrepreneuriat féminin est un sujet de plus en plus abordé, notamment avec la campagne Wallonia Wonder Women. En Wallonie, une startup sur cinq compte au moins une fondatrice.

Startups et emploi

En analysant les chiffres de l'enquête, on peut considérer que les startups occupent près de 4.000 personnes en 2018. Les fondateurs représentent à eux seuls un effectif estimé à 850.

45% des fondateurs de startups ont commencé leur activité en duo. Par contre, presque un fondateur de startup sur quatre a commencé l’aventure seul. Enfin, ils sont près d’un sur sept à avoir démarré à trois.

Outre les fondateurs, les 400 startups wallonnes "occupent" environ 3500 personnes sur base annuelle : employés ou indépendants (3000) et des stagiaires (450). En 2019, selon les prévisions des fondateurs, les startups pourraient créer entre 800 et 1500 emplois supplémentaires.

De grandes disparités existent entre le nombre d’employés par startup. Si la médiane se situe aux alentours de 3 à 4 personnes actives, certaines startups (scale ups) emploient un nombre important de personnes comme par exemple ODOO (environ 450 personnes), Qualifio ou Sortlist (plus de 50 personnes chacune).

Les profils des personnes que les startups souhaitent prioritairement engager sont, sans surprise, des programmeurs/développeurs. Ensuite, et ceci s’explique probablement par leur niveau de maturité commerciale, les startups cherchent des commerciaux et des personnes en charge du marketing digital. Plus surprenant, les profils orientés "data" apparaissent seulement en cinquième position.

66% fondateurs de startups rencontrent plus de difficultés pour recruter des profils techniques que des profils business.

Les startups ont largement adopté le NWOW (New World Of Work). 59% des startups travaillent dans des bureaux, mais près d’une startup sur deux autorise partiellement ou totalement le télétravail. 24% profitent des opportunités offertes par les centres de coworking.

Le volume d’affaires

Un sujet de préoccupation est le chiffre d'affaires des startups. Celui-ci est trop souvent (très) faible. 66% des sociétés innovantes du numérique et de la tech réalisent un revenu annuel inférieur à 100.000 euros. Si une sur trois ne pense pas connaître d'évolution majeure en 2019, la même proportion (27%) pense enregistrer une croissance de plus de 150%.

La majorité des entrepreneurs interrogés s’attendent à une croissance de moins de 50% en 2019. Ceci pose évidemment la question de l’ambition de celles-ci ou de leur capacité à être réellement considérées comme des "startups".

Si l’on observe les plus avancées en termes de revenus, 4% réalisent au moins 1 million d'euros en 2018. Cette proportion devrait doubler l’an prochain. Elles sont, d’ailleurs, déjà 3% à réaliser plus de 2 millions d'euros de chiffre d'affaires.

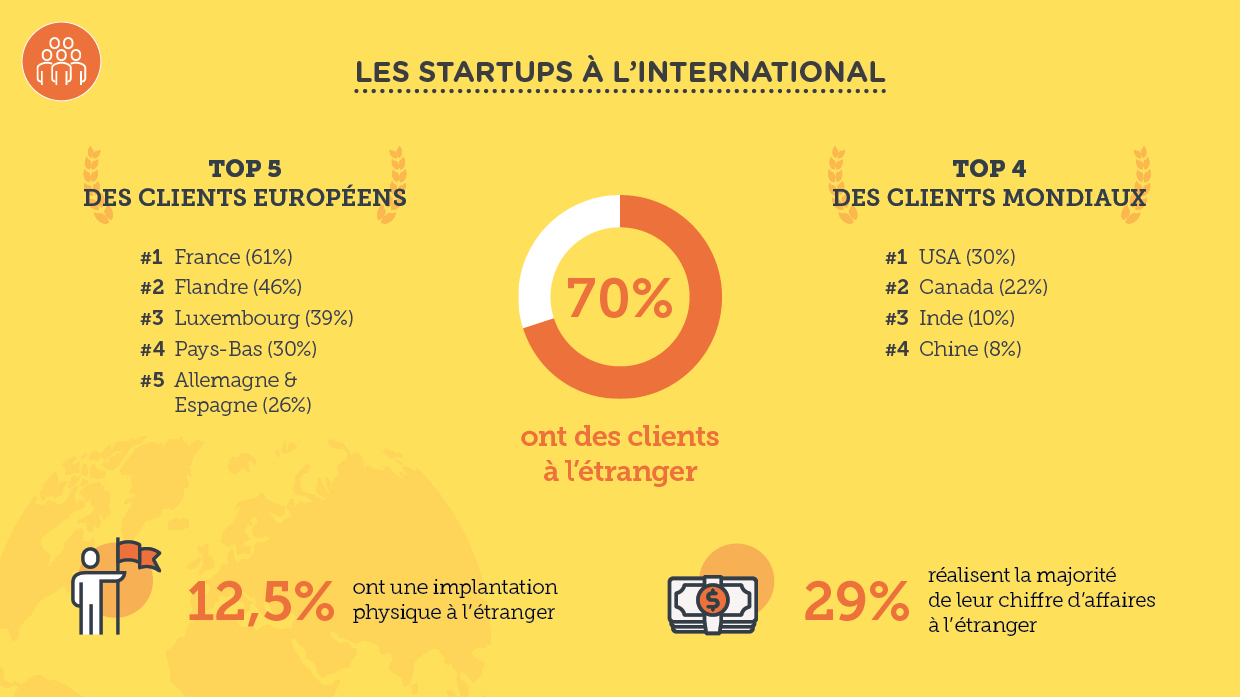

L’international

En 2017, 66% des startups wallonnes affirmaient avoir des clients à l’étranger. En 2018, ce chiffre a encore augmenté : 7 startups sur 10 ont au moins un client à l’international. Ceci démontre une volonté claire des startups de se développer à l'exportation, volonté confirmée par le fait que près d’une startup sur trois réalise la majorité de son chiffre d’affaires avec des clients internationaux.

Ce sont les pays limitrophes qui sont les premiers visés par les startups :

- la France (6 startups sur dix),

- la Flandre, considérée de facto comme "extérieure" par rapport à la Wallonie (46%),

- le Luxembourg (39%),

- les Pays-Bas (30%).

Point positif, 26% des startups ont des relations commerciales avec l’Allemagne, marché très important mais aussi assez difficile à pénétrer. L’Espagne attire également une startup wallonne sur quatre.

Au niveau mondial, les marchés principaux sont :

- les Etats-Unis (trois startups sur dix),

- le Canada, sans doute grâce à la proximité linguistique et culturelle (une startup sur cinq).

- l’Inde (10%) et la Chine (8%), au niveau de l'Asie.

Le continent africain attire près d’une startup sur dix.

Si 70% des startups exportent, seule une sur huit dispose d'une implantation physique à l’étranger. Cependant, près de 32% des startups ambitionnent d’en ouvrir une première ou une nouvelle en 2019.

Le financement

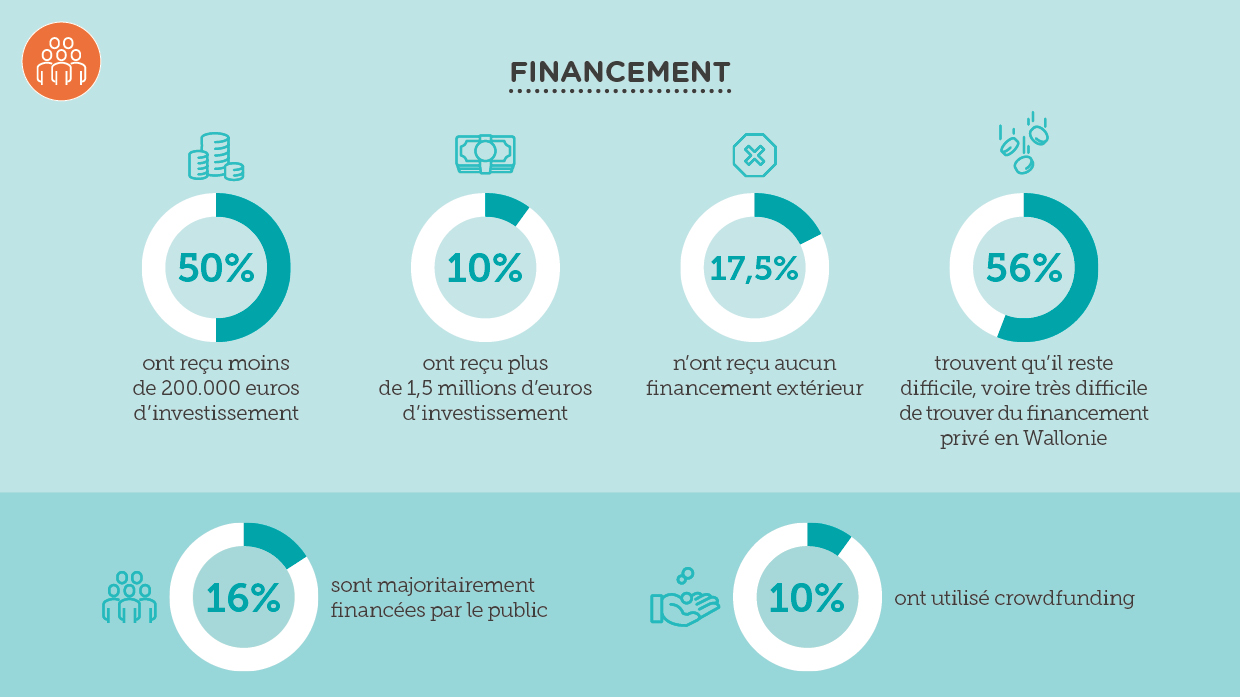

Les jeunes sociétés ont souvent besoin de financement pour pouvoir se développer, que cela soit d’un point de vue commercial ou technologique.

56,2% des startups estiment qu’il n’est pas facile de trouver de l’investissement privé en Wallonie. Elles ne sont que 35% à avoir le même sentiment par rapport à l’investissement public.

27% des startups n’ont reçu aucune aide publique et elles sont même une majorité (60%) à avoir reçu moins de 100.000 euros. Seulement 3% ont reçu plus d’1 million d'euros de support public. Ceci montre que les startups wallonnes ne dépendent pas spécifiquement des pouvoirs publics : 16% seulement sont majoritairement financées par ce biais.

En 2018, 17,5% des startups n’ont fait appel à aucun financement extérieur (25% en 2017).

24% ont bénéficié d'un investissement supérieur à 750.000 euros. Si ces chiffres sont moindres que dans d’autres pays, la tendance est à une augmentation des moyens financiers mis à disposition des startups.

Les proches restent la principale source de financement des startups : 61% y font appel. Les business angels interviendraient dans trois startups sur dix, ce qui est proche de l’intervention de fonds publics en dette convertible (35%). Les banques restent également des financeurs actifs puisque 30% des startups y font appel.

Enfin, si le crowdfunding a permis à 10% des startups de se financer, aucune ne semble avoir fait appel au crowdlending.

La Wallonie, terre de startups ?

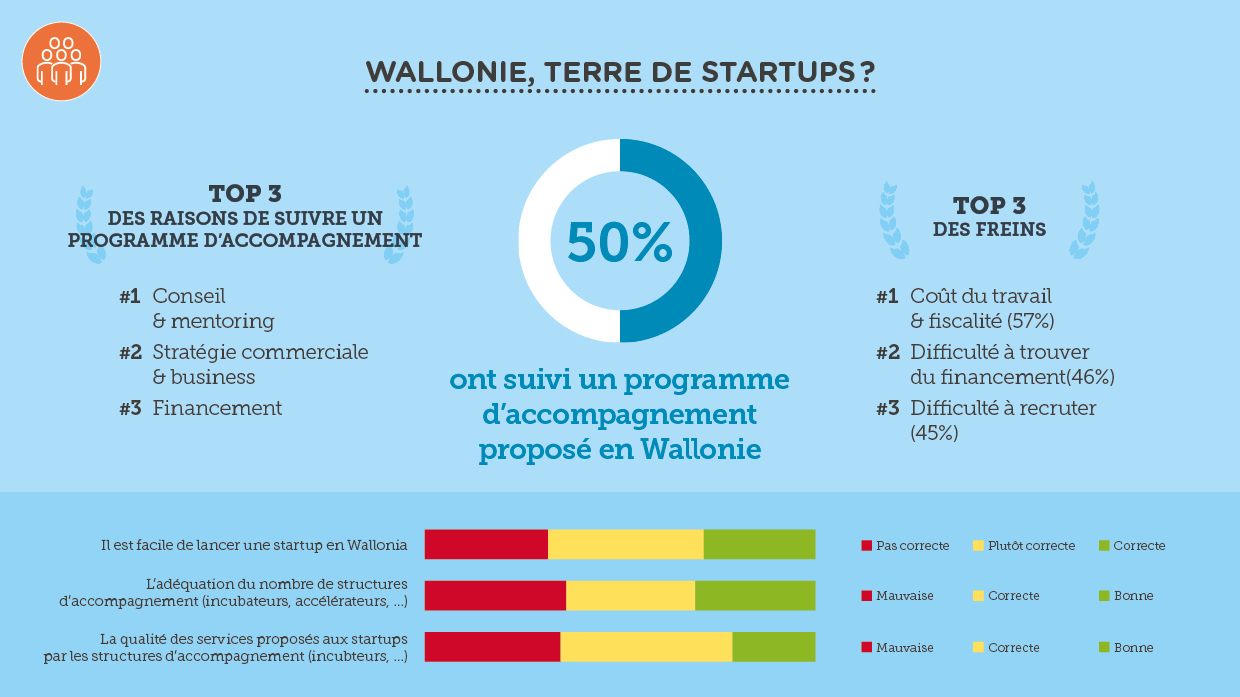

Les fondateurs de startups sont partagés quant au contexte offert par la Wallonie pour une société innovante : 31,4% ont un avis défavorable, pour 29% avec une une opinion favorable.

Si l'on pose la question des raisons qui freinent la croissance et le développement des startups, le coût du travail apparaît en première position, ce qui n'est pas spécifiquement une compétence régionale. Concernant la difficulté à trouver du financement, c’est au niveau des investisseurs privés que la situation doit être améliorée.

Côté positif, seulement 19% des répondants ont identifié leur localisation en Wallonie comme un frein à leur développement.

Les programmes d’accompagnement restent importants dans le paysage wallon : une startup sur deux a bénéficié de l’aide d’une structure privée ou publique (57% en 2017). La raison principale de s’orienter vers ces programmes reste le conseil et le mentoring. Le support pour la mise en place d’une stratégie et l’accompagnement pour trouver du financement sont deux autres motivations importantes.

Par contre, l’aide pour le recrutement et l’internationalisation, compétences plus spécialisées n’apparaissent pas comme primordiales.

Concernant le nombre de structures, 36% des fondateurs pensent qu’il n’est pas adapté au territoire, contre 31% qui l'estiment correct.

Quant au service d’accompagnement proposé, les avis sont plus mitigés : 34% le jugent mauvais ou très mauvais, contre 22% qui le considère comme bon ou très bon.

Méthodologie de l'étude

Pour la deuxième année consécutive, Digital Wallonia a réalisé une étude auprès des startups du numérique et tech wallonnes. Cette étude se base sur deux sources :

- une analyse quantitative sur les données relatives aux 380 startups répertoriées sur la plateforme Digital Wallonia par l'AdN.

- une enquête quantitative menée par l'AdN durant un mois en octobre 2018. 121 startups y ont répondu. Ce taux de réponse est en forte progression et s’élève à 32%.

L'étude envisage les startups en tant que "jeunes entreprises" du numérique ou de la tech, actives avec un produit commercialisé ou avec un nouveau business model depuis moins de 10 ans, et qui ambitionnent un fort taux de croissance ou proposent un modèle "scalable".

Les startups considérées sont celles du secteur du numérique et de la "tech", principalement actives dans les places de marché et le réseautage. Les "pure players" de l’e-commerce ne sont donc pas reprises dans l’étude. Pour prendre une comparaison internationale, Waze sera considéré comme une startup du numérique, Uber comme une startup "tech" et Zalando comme un acteur de l'e-commerce. Les deux premières seraient donc inclues dans l’étude, à l’inverse de la troisième.

Les entreprises étudiées dans ce cadre sont par nature très volatiles, pour plusieurs raisons :

- leur jeunesse,

- la limite parfois ténue entre un projet et une véritable société créée,

- la proximité avec d’autres régions (singulièrement Bruxelles où plusieurs projets wallons sont de facto devenus des startups bruxelloises et inversement),

- le taux de disparition ou d’abandon.

L'objectif de ce baromètre est de proposer une vision globale de l’écosystème de l'écosystème des startups en Wallonie. Cette étude vise principalement à comprendre le profil des entrepreneurs, leurs collaborateurs, les technologies qu’ils utilisent, le volume d’affaires qu’ils génèrent, les financements dont ils disposent et leur ambition internationale. L'objectif est également de proposer un outil d'aide à la définition des politiques et actions à mener pour favoriser le développement et la croissance des startups en Wallonie.

Pour en savoir plus

À propos de l'auteur.

André Blavier

Agence du Numérique